[文/王力裁剪/周远处]

5月6日,科兴生物制药股份有限公司(688136.SH)再度向香港和洽来回所递交主板上市肯求书,独家保荐东谈主仍为中信建投国际。这已是这家科创板上市公司在不及半年内的第二次冲击港股——2025年11月6日初度递表的招股书,因满六个月未完成聆讯而于当日宣告失效,科兴制药随机火速完成“无缝相连”,重新提交肯求。

截图来自科兴生物制药公告

此番举动,发生在一个颇为明锐的技术节点之上。就在招股书失效前数日,科兴制药露馅了2026年第一季度财报:营业收入2.81亿元,同比下跌20.66%;归母净利润亏欠1793.66万元,同比暴跌170.13%,由盈转亏。讯息一出,公司A股股价一度单日重挫逾14%,自2025年8月历史高位于今已累计腰斩。在事迹急剧恶化与股价握续承压的双重夹攻之下,这家以“赛若金”骚扰素起家的老牌生物制药企业,对港股融资渠谈的渴慕,已明晰可见。

科兴制药这次二度递表,名义上是正常的IPO审批经过重启,背后折射的却是公司在中枢产物增长见顶、研发新管线青黄不接、现款流日趋吃紧的多重压力下寻求破局的遑急诉求。所募资金拟用于编削药与生物雷同药研发、引进高价值药物及国外营销缔造等标的。

值得柔柔的是,科兴制药二度递表的同期,控股股东深圳科益医药在2025年内已通过聚会竞价、大量来回及询价转让等形状,揣度减握科兴制药逾3215万股,累计套现款额约10.55亿元,控股比例从年头的65.80%大幅降至约49.50%。大股东在公司事迹高点密集套现,与公司积极推动再融资的算作同步进行,这一双比激励阛阓对公司长久发展信心与责罚质地的平凡质疑。

事迹“过山车”:高增长幻影背后的结构性隐忧

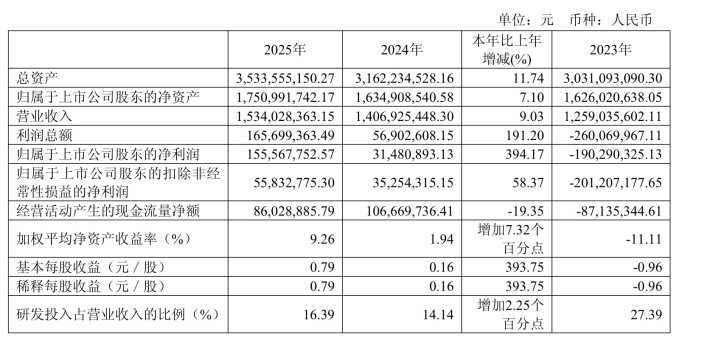

科兴制药连年的财务进展,呈现出一条令东谈主困惑的“过山车”弧线。名义看,2025年全年数据颇为亮眼:公司实现营业收入15.34亿元,同比增长9.03%;包摄于上市公司股东的净利润达1.56亿元,同比激增394.17%;国外收入3.66亿元,同比增长63.25%,国际化布局初见奏效。

近3年的主要司帐数据和财务想法

但是,细究财务数据,高增长的成色并不隧谈。1.56亿元的归母净利润中,扣除非往往性损益后的净利润仅为5583万元,两者差距高达约1亿元,公司跳跃六成的利润源泉于私募基金公允价值变动等非往往性损益样式,主营业务的真的盈利智力远比数字所呈现的更为孱弱。与此同期,2025年揣度行动产生的现款流量净额同比下滑19.35%,仅为8603万元;应收账款高达5.8亿元,同比增长21.99%,增速远超营收,暴露回款压力正在加重。

进入2026年,这一隐忧赶紧演变为显性危险。第一季度财报暴露,公司营业收入仅2.81亿元,同比骤降20.66%;归母净利润亏欠1793.66万元,扣非净利润亏欠进一步扩大至1821.05万元,同比下跌180.56%。

截图来自科兴一季报

这一季度性“大变脸”,主要由两项结构性要素初始:其一,部分生物成品的升值税计税形状自2026年1月1日起由3%肤浅征收退换为13%的法式税率,对成本端酿成径直冲击;其二,集采握续推动带来的产物降价压力,进一步压缩了销售界限与利润空间。此外,汇率波动导致财务用度同比大幅攀升140.84%,而公司在营收下滑、利润亏欠的布景下仍坚握将研发参加从4193万元擢升至5052万元,增幅达20.50%,这虽彰显了研发定力,却也使利润端承压更甚。

从更长技术维度凝视,科兴制药的盈利窘境并非一旦一夕。公司中枢产物赛若金(东谈骨骚扰素α1b打针液)自1997年上市以来已近三十年,一款产物长久独撑约六成营收,增长天花板明晰可见。依普定(东谈主促红素打针液)、白特喜(东谈主粒细胞集落刺激因子打针液)等其他自主产物雷同面对阛阓饱和与集采降价的双重压力。招股书数据暴露,公司医药产物毛利率已从2020年的79.99%逐年下滑至2025年的63.91%,米兰体育盈利空间被握续压缩。

在研发管线层面,公司现在领有15个在研样式,涵盖3项III期临床与4项I/II期临床究诘,并已在医疗好意思容界限领先落子——旗下全资子公司科兴医疗正推动重组Ⅲ型东谈主源化胶原卵白冻干纤维的临床西席,同步提交了重组胶原卵白敷贴的二类医械注册肯求。但是,现存管线以生物雷同药和矫正型新药为主,短少重磅原创品种,三类医械的临床与审批周期平淡长达3至5年,短期内难以骨子性改善事迹。邓勇老师指出,科兴制药在改日2至3年内,存在显著的增长断档风险。

松手2025年底科兴管线情况

财富欠债结构雷同令东谈主柔柔。招股书暴露,2022年至2025年上半年间,公司揣度现款流净额多为负值,现款及现款等价物从7.84亿元握续下滑至4.46亿元,而银行借款却从2.14亿元攀升至6.43亿元。在内生造血智力不及的情况下,公司对外部融资的依赖进程握续加深,这亦然其不吝阅历招股书失效再度递表的根底动因方位。

一边哭穷融资,一边高位套现近10个亿

科兴制药二度冲击港股,其融资逻辑并不难判辨。港股上市可灵验拓宽融资渠谈,补充研发参加所需的现款流,优化刻下债务偏重的成本结构,同期借助国际成本阛阓擢升品牌着名度,为公司的国外买卖化布局提供资金支握。2025年国外收入同比增长63.25%,标明公司在阿根廷、菲律宾等新兴阛阓已累积一定基础,港股平台有助于进一步打建国际融资视线。

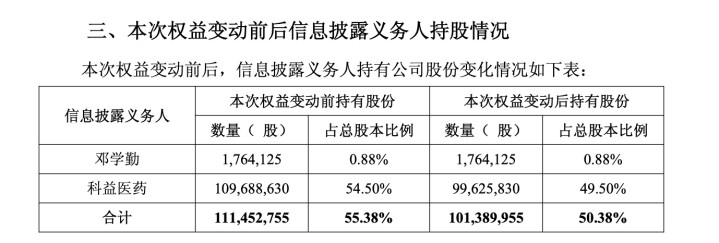

但是,奉陪港股肯求同步推动的,是一场大界限的控股股东减握步履,组成了外界对公司责罚质地最贫穷的疑虑。2025年6月,科兴制药股价涉及63.91元/股的历史高点,随机迎来控股股东深圳科益医药的密集套现:6月底通过聚会竞价及大量来回减握约600万股,套现约2.2亿元;8月通过询价转让再减握约604万股,套现约2.2亿元;9月与11月两轮询价转让揣度减握逾千万股。2025年半年内,科益医药累计减握3215.25万股,总套现款额约10.55亿元,控股比例由年头的65.80%降至约49.5%,降幅跳跃15个百分点。

科兴2025年11月公告

践诺限度东谈主邓学勤的套现算作,与科兴制药的港股布局形成了一个颇为耐东谈主寻味的对照:公司一边以融资扩展为名叩响港交所大门,另一边控股股东却以亿元界限炫耀位离场,二者同步进行。这一形貌在成本阛阓激励了显赫的信任危险,也在一定进程上解说了公司A股股价自2025年8月以来握续下行的压力。值得遏制的是,上交所曾于2024年因内控问题对科兴制药实时任董事长邓学勤领受过监管警示步履,进一步加重了外界对公司责罚表淘气的牵挂。

从外部阛阓环境看,科兴制药遴荐此时冲击港股,面对的竞争压力雷同扼制小觑。港股生物医药板块自2021年岑岭以来已阅历漫长退换,投资者对盈利笃定性与管线完了智力的条款显赫擢升。以生物雷同药为主体、原创品种匮乏的管线结构,加之中枢产物增长乏力、一季度已现亏欠的事迹现实,均可能令港股机构投资者对其估值保握严慎。

关于这次二度递表能否告成推动,阛阓分析东谈主士见识不一。乐不雅的解读觉得,科兴制药在骚扰素α1b和促红素细分阛阓累积了深厚的市占率上风,“赛若金”三十年来稳居国内短效骚扰素阛阓份额第一,具备一定的品牌护城河;国际化收入的高速增长也标明公司具备拓展新阛阓的买卖施行智力。悲不雅的声息则指出,中枢产物的强护城河碰劲亦然编削能源不及的体现,以生物雷同药为主的研发管线难以在竞争日趋强烈的港股生物药阛阓得到溢价招供。

港股融资或能为公司争取一段缓冲技术,但无法根底改变中枢产物老化、编削智力薄弱、阛阓竞争加重的行业趋势,降价与毛利收窄的大标的也不会因一次上市而逆转。

科兴制药的港股之路米兰体育app,折射出刻下国内生物医药行业在编削迭代压力下的巨额窘境:依赖存量产物支握现款流,同期细心于成本阛阓为新管线的漫长教会周期提供鼓胀的技术窗口。在“A+H”双平台的策略框架能否简直建立之前,公司需要向阛阓回话的中枢问题只消一个:下一个巧合支握事迹增长的主力产物,究竟在那儿,何时到来。

博亚体育中国官网入口 备案号:

备案号: